Dat het COVID-19 jaar mondiaal een enorme kans was voor aanbieders van teleconsulten is inmiddels wel duidelijk. Over de vraag hoe bestendig die opleving van zorg op afstand is zijn de meningen verdeeld. ING en Deloitte publiceerden afgelopen week analyses met hun inzichten. De conclusies zijn op grote lijnen gelijk: zelfs bij een paar procent verschuiving van fysieke bezoeken naar zorg op afstand gaat het wereldwijd om miljardenbedragen. Deloitte kijkt in zijn nieuwste editie van Deloitte Insights meer naar de marktkant: waar hebben we het eigenlijk over in termen van omzet wanneer zorg op afstand toeneemt. ING probeert te becijferen wat de besparing in Nederland zou kunnen zijn, wanneer we meer zorg op afstand gaan leveren.

Het blijkt dat veel consumenten (en artsen) snel van mening zijn veranderd over de doeltreffendheid en aantrekkingskracht van videobezoeken, stelt Deloitte in zijn introductie. Sterker nog: ze zijn bereid om dat op de langere termijn ook zo te doen, concluderen de auteurs op basis van consumentenonderzoeken in een aantal landen. Deloitte voorspelt dat het percentage videobezoeken aan artsen wereldwijd zal stijgen tot 5% in 2021, tegen een geschatte 1% in 2019. De onderzoekers probeerden via macrocijfers inzicht te krijgen in de marktomvang.

De mondiale miljardenmarkt voor doktersconsulten

De OESO publiceert gegevens over jaarlijkse doktersconsultaties per hoofd van de bevolking per land. Deloitte heeft de laatst beschikbare gegevens vermenigvuldigd met de geschatte bevolking van elk land in 2020, om het aantal jaarlijkse doktersbezoeken per land te bepalen Deze analyse suggereert dat in de 36 OESO-landen, met een totale bevolking van 1,31 miljard mensen, jaarlijks meer dan 8,7 miljard bezoeken plaatsvinden.

In sommige landen betalen patiënten, verzekeraars of beiden vastgestelde prijzen voor doktersbezoeken. In andere landen, waar de gemiddelde patiënt niets of heel weinig betaalt, ging Deloitte uit van de gemiddelde bezoekkosten van wat een niet-gedekte bezoeker zou betalen voor een consult van 15 minuten met een huisarts. Dit bedrag is volgens Deloitte vrijwel zeker een minimum: specialistische bezoeken zouden veel meer kosten. Op basis van een verscheidenheid aan bronnen voor de 36 OESO-landen zegt Deloitte dat de gewogen gemiddelde kosten per bezoek ongeveer 50 euro bedragen, hoewel dit sterk varieert tussen landen. Het vermenigvuldigen van het totaal aantal bezoeken van elk land met de kosten per bezoek voor dat land levert een totaal van ongeveer $ 428 miljard dollar. En dan mis je dus nog enorme markten als Rusland, India en China, die zitten immers niet in de OESO.

"Nieuw toetreders verdelen markt van 6,6 miljard euro"

De verwachte groei naar vijf procent in 2021 betekent meer dan 400 miljoen video bezoeken en ongeveer 20,5 miljard euro aan waarde (gerekend naar klassieke consulten). Natuurlijk gaat die ‘omzet’ niet allemaal naar de grote commerciële aanbieders van videoconsulten, zoals TelaDoc, Doctor on Demand, Babylon Health of Kry. Traditionele zorgaanbieders als huisartsen en specialisten bieden zelf ook videoconsulten aan. Zij krijgen daarvoor wellicht niet het volle tarief, maar de vergoeding komt wel bij de zorgaanbieder zelf terecht. Toch voorspelt Deloitte dat zogeheten pure-play oplossingen voor teleconsulten, dus nieuwe commerciële alternatieven voor traditionele zorgaanbieders, in 2021 wereldwijd een omzet van 6,6 miljard euro miljard euro zullen halen. Door de groei van van het aantal virtuele bezoeken, verwacht Deloitte ook een forse groei bij medische technologie voor thuiszorg (voornamelijk therapeutische en monitoringoplossingen, maar ook medisch goedgekeurde consumentenproducten zoals smartwatches). Het gaat hier ook om programma’s voor thuismeten voor chronische aandoeningen. Die markt groeit mondiaal naar ruim 27 miljard euro in 2020, een stijging van bijna 20% ten opzichte van 2019.

ING: 60% patiënten ontvangt ziekenhuiszorg liever thuis

ING gaat in zijn rapport in op de situatie in Nederland, en richt zich meer op mogelijke besparingen dan op de absolute marktgrootte. ING maakt ondervroeg experts, gebruikte bestaande onderzoeken (waaronder materiaal van Deloitte) en stelde een ‘vraag van de dag’ aan 14.000 klanten. Bijna 60% van de door ING ondervraagde consumenten geeft aan dat wanneer zij regelmatig ziekenhuiszorg nodig hebben, zij deze zorg het liefst thuis of dicht bij huis ontvangen. Bij brede toepassing van telezorg voor patiënten met chronische aandoeningen kan dit volgens ING zo’n 1 tot 1,5 miljoen ziekenhuisbezoeken per jaar schelen. Om dat te realiseren moeten alle betrokken partijen wel eerst een aantal hardnekkige barrières overwinnen, zegt ING.

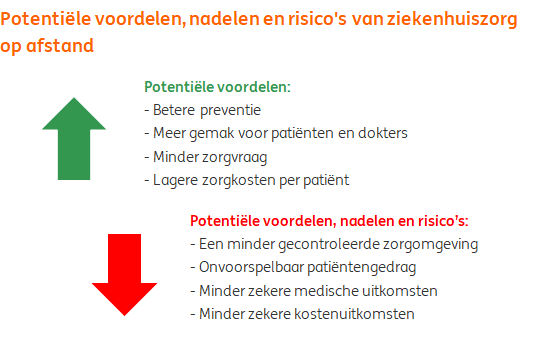

De onderzoekers benoemen de voordelen en nadelen:

Volgens ING liggen de grootste kansen bij het thuis behandelen en monitoren van patiënten met een chronische aandoening, waaronder diabetes, hart- of luchtwegproblemen, of corona patiënten die thuis herstellen. Het thuis behandelen van deze doelgroep “verlicht de overbelasting van ziekenhuizen, geeft patiënten meer grip op hun aandoening en beperkt besmettingsrisico’s”, aldus ING.

Onderzoek toont volgens ING ook aan dat het aantal poliklinische ziekenhuisbezoeken van chronische patiënten met 25% kan verminderen. Als ziekenhuizen alle chronisch zieke patiënten met een minder complexe zorgvraag op afstand zouden monitoren, betekent dit voor Nederland dus een jaarlijkse reductie van 1 tot 1,5 miljoen ziekenhuisbezoeken. Volgens ING komt er ook steeds meer bewijs dat ziekenhuiszorg op afstand de kwaliteit en kosteneffectiviteit van zorg kan verbeteren. “Op basis van diepte-interviews met zorgdeskundigen schatten we dat in 2030 bijna de helft van de chronische zorgverlening, oftewel gemiddeld 20% van de totale ziekenhuisomzet, grotendeels buiten het ziekenhuis kan worden aangeboden.”

Dit zou de totale kosten voor ziekenhuiszorg in 2030 tot wel 10% of bijna € 3 miljard per jaar kunnen verlagen. ING gaat er dan voor het gemak van uit dat die potentiële besparing niet, zoals eerder gebeurde, wordt opgevuld met andere ziekenhuisomzet.

Kostenbesparing, tevreden patiënten, minder ziekenhuisbezoeken en als afgeleide daarvan minder besmettingsrisico.

Ondanks de genoemde voordelen blijkt thuismonitoring nog steeds lastig van de grond te komen. ING omschrijft drie grote barrières, die alle drie in vrijwel elk onderzoek, blog, notitie of rapport over eHealth naar voren komen:

• Er moet tussen verschillende partijen - die soms tegengestelde belangen hebben - worden samengewerkt omdat de organisatie en bekostiging van zorgorganisaties is versnipperd;

• In ons huidig zorgstelsel wordt bekostiging gebaseerd op een vergoeding van geleverde zorg, in plaats van op zorguitkomst. Hierdoor worden ziekenhuizen niet gestimuleerd tot het aanpassen, verbeteren of efficiënter inrichten van hun zorgtrajecten;

• De ontwikkeling van nieuwe zorgtrajecten kost in eerste instantie tijd en geld, voordat deze besparingen opleveren.

In het rapport worden ook mogelijke oplossingen voor deze barrières genoemd. Zo zouden ziekenhuizen volgens ING lange termijn-afspraken kunnen maken met zorgverzekeraars, meer kunnen samenwerken met andere zorgaanbieders en leveranciers van ICT en zorgtechnologie. Met meer coördinatie en gebundelde bekostiging gericht op kwaliteit en effectiviteit zouden overheid en zorgverzekeraars ziekenhuiszorg thuis kunnen stimuleren.

Plaats een Reactie

Meepraten?Draag gerust bij!